¡Mucho cuidado con deducir gastos sin ingresos! Si un trimestre puntual no has tenido ventas pero sí has tenido gastos (por ejemplo, porque has hecho una inversión fuerte en el negocio), puedes presentar la declaración en negativo sin problemas. Sin embargo, para la Agencia Tributaria esto es una señal de alerta si se convierte en costumbre. Si no tienes ventas de forma continuada, Hacienda puede denegarte la deducción de esos gastos al considerar que no hay una actividad real orientada al mercado.

Además, si estás comprando cosas antes de abrir tu negocio, no puedes declararlas directamente en el modelo 303; es obligatorio que presentes primero el modelo 036 marcando la casilla de «inicio de actividad en fase de constitución». Si no lo haces así, te eliminarán esos gastos en una revisión.

Significa que tienes un saldo a tu favor que Hacienda te guarda. No pienses que los trimestres son independientes entre sí: el IVA se va arrastrando de un periodo a otro a lo largo del año natural.

Si en el siguiente trimestre tu actividad tiene un resultado positivo a pagar, restas el saldo negativo que tenías guardado del trimestre anterior para rebajar la factura. Para que veas cómo funciona este arrastre en la práctica, vamos a ver los tres ejemplos más habituales:

El anterior trimestre el resultado fue negativo: -50,00 euros.

Ahora llega el siguiente trimestre y el resultado es a pagar: +200,00 euros. ¿Qué haces?

Restarlo: 200,00 – 50,00 = 150,00. Este importe final de 150,00 euros es el que tendrás que pagar.

¿Dónde se pone? Debes anotar esos 50,00 euros en la casilla 110 (Cuotas a compensar de periodos anteriores) para que el programa de Hacienda lo aplique y lo reste de forma automática.

Te vuelve a salir el resultado negativo en tus operaciones del trimestre: -170,00 euros. ¿Qué haces?

Dejarlo pendiente porque no puedes restarlo. Se sumará a otros resultados negativos de anteriores trimestres, pero ¡ojo!, no los sumas dentro de este modelo.

Como este trimestre ya ha dado negativo, la casilla 110 se deja en blanco (solo se usa si el trimestre da a pagar). En la casilla de resultado final marcarás «A compensar» indicando únicamente los -170,00 euros de este periodo. Los -50,00 euros anteriores se quedan «congelados» fuera y la hucha real de tu negocio pasará a ser de -220,00 euros de cara al futuro.

En el siguiente trimestre te sale a pagar +200,00 euros. Puedes restar el importe negativo que tenías ahí del anterior, pero el saldo de tu hucha acumulada es de -450,00 euros. ¿Qué haces?

Restarlo y además dejar la diferencia pendiente. Solo puedes compensar o aplicar el dinero necesario para dejar la declaración a cero, ya que una compensación nunca puede hacer que el resultado final vuelva a salir negativo.

Resta: +200,00 euros – 200,00 euros (solo una parte de esos 450,00 euros) = 0,00 euros a pagar.

¿Dónde se pone? Debes poner en la casilla 110 únicamente los 200,00 euros que necesitas para quedarte a cero. Al hacerlo, el propio programa de la AEAT desplegará un menú interno donde registrarás que te quedan -250,00 euros pendientes para el siguiente trimestre.

¿Por qué se hace así? Porque no se puede solicitar la devolución del IVA de forma ordinaria hasta enero, en el cuarto trimestre. Lo vas acumulando a lo largo del año.

Bueno, ya ves que si el resultado es negativo no tienes que pagar nada.

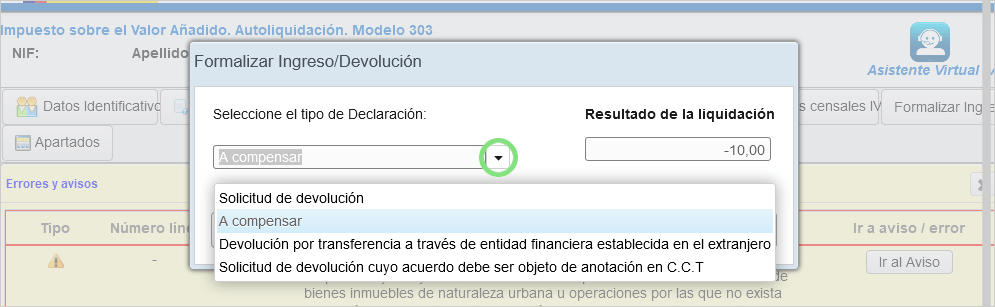

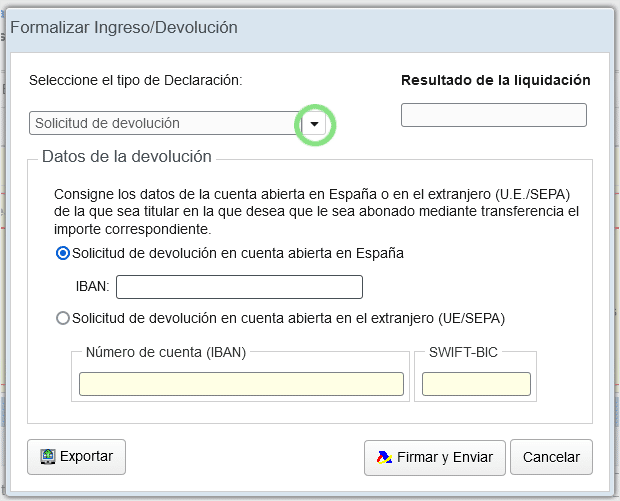

Acuérdate de poner el importe negativo del trimestre anterior en las casillas del modelo 303 IVA para compensar y restar, siempre y cuando el trimestre actual te haya salido a pagar. Como puedes ver en la pantalla del formulario, en ese caso la clave está en usar la casilla 110 (Cuotas a compensar pendientes de periodos anteriores) para que el sistema arrastre tu saldo a favor. Si el trimestre actual ya es negativo de por sí, recuerda dejar la casilla 110 en blanco y acumular el dinero fuera del modelo.

Pero ahora estarás pensando en que si es a tu favor, necesitas ese dinero ya.

El resultado negativo de todos los trimestres hasta el cuarto (el último del año) es como si lo metieras en una hucha, poquito a poquito. De forma general durante el año no puedes pedir que te lo ingresen en cuenta. Si un trimestre te sale negativo, ese importe lo restas al resultado del siguiente para conseguir bajar la cantidad si te saliera a pagar. Y si el trimestre siguiente fuera también negativo, lo dejas pendiente arrastrándolo en la hucha.

Hasta que llega el cuarto trimestre, en enero. En ese momento puedes decidir en el desplegable de Hacienda si solicitas la devolución (para que te ingresen el dinero por transferencia) o si prefieres seguir restándolo en el primer trimestre del año siguiente. Es optativo, así que tú eliges si seguir acumulándolo o romper la hucha.

Claro que para esto de la devolución del IVA hay que tener en cuenta algunas cosas. Supone un cierto riesgo de inspección, ya que Hacienda suele revisar con lupa los libros de facturas antes de soltar el dinero; esto no funciona de forma tan automática como la Renta. Así que mejor que lo vayas preparando todo bien a lo largo del año.

¡Mucho ojo si te das de baja en mitad del año! Existe el mito de que si cierras el negocio, Hacienda te devuelve el IVA en ese mismo instante. Esto es completamente falso. La Ley del IVA es tajante:

La devolución solo se puede reclamar en la última declaración del año (el 4T que se presenta en enero).

Si te das de baja, por ejemplo, en el segundo trimestre, tendrás que presentar ese modelo a compensar y esperar obligatoriamente a enero del año siguiente para presentar el 4T (marcando «sin actividad») y poder rellenar tus datos bancarios de devolución.

Ten en cuenta que si decides no solicitar la devolución del IVA en enero y prefieres seguir arrastrándolo, tienes un plazo máximo de 4 años para compensar y restar ese saldo a favor en tus declaraciones trimestrales.

¿Qué pasa si se agotan esos 4 años y no has usado el dinero?

Según el criterio fijado por el Tribunal Supremo, lo que caduca exactamente al cuarto año es tu derecho a seguir restándolo en los modelos 303. Sin embargo, el dinero no se pierde fulminantemente: una vez extinguido el derecho a compensar, nace un derecho nuevo para solicitar la devolución de ese dinero mediante un escrito de ingresos indebidos, para el cual tienes otros 4 años adicionales. Eso sí, para ahorrarte trámites farragosos y papeleo con Hacienda, lo ideal es pedir la devolución ordinaria en el último trimestre de ese primer plazo de 4 años.

¿Quieres olvidarte de los farragosos trámites del IVA y asegurar tu dinero?

Con los Packs de Servicios para autónomos de Tus Papeles nos encargamos de gestionar, arrastrar y solicitar la devolución de tus saldos negativos de IVA de forma 100% segura. Evita errores en las casillas y deja tus impuestos trimestrales en manos de profesionales. ¡Despreocúpate por completo!

¿Sabes qué hacer con el resultado negativo del IVA? ¿Lo restas en el siguiente trimestre o se te ha olvidado alguna vez? ¡Cuéntanos tu experiencia en los comentarios!

Gestora con más de 15 años de experiencia traduciendo el lenguaje de la Administración al castellano claro. Fundadora de Tus Papeles Autónomos, Ana ayuda a emprendedores a recuperar su tiempo y su tranquilidad, encargándose de la burocracia para que ellos puedan centrarse en hacer crecer sus proyectos. Sin tecnicismos, con cercanía y siempre al día.

18 respuestas

Hola,

al igual que varias personas, cometí el error de no restar el resultado compensatorio del 2T en las siguientes declaraciones. Además, esa declaración del 2T tenía error a favor de Hacienda, por lo que acabo de realizar su complementaria.

Investigando sobre el tema he llegado a este apartado de las instrucciones del 390 de la misma Agencia Tributaria: (copio texto)

«- Casilla 662. Se hará constar el importe de las cuotas pendientes de compensación generadas en el ejercicio, ( excepto las generadas en el último período de liquidación que se consignan en la casilla 97) y que no se hubiesen aplicado en ninguna de las autoliquidaciones presentadas con posterioridad.

Ejemplo:

1º T: 100 €a ingresar.

2° T: 200 € a compensar.

3° T: 100 € a ingresar (no se aplican, es decir no se incluyen en la autoliquidación los 200

€ del 2ºT)

4° T: 100 € a ingresar (tampoco se aplican los 200 € del 2ºT)

En el resumen anual, modelo 390, los 200 € pendientes de compensación al término del ejercicio que no se han incluido en la autoliquidación del último periodo de liquidación deberían informarse en la casilla 662.

Si los 200 se hubiesen incluido en la autoliquidación del 3T ó 4T, no se incluirían en la casilla 662.»

Entiendo por tanto que esta casilla sería para reparar el error de no haber contemplado las compensaciones en los siguientes trimestres, sin necesidad de rectificar el 4T.

Al realizar el 390, a pesar de haber hecho todos los cálculos y que todo me cuadre, sigue apareciéndome el error PAR016.

¿Alguien podría ayudarme con este caos? Muchas gracias por la gran labor que hacéis!!

Hola Natalia, el error del modelo 390 más frecuente y que tiene a todo el mundo desesperado. La única forma de cuadrar el modelo 390 es que los modelos 303 estén bien. Si te salta ese error es que como bien dices has detectado el problema en los 303. Por mucho que intentes poner ese importe en la casilla 662 no va a cuadrar. Debes arreglarlo en el 303. Si no has presentado el 4T estás a tiempo.

Puedes regularizarlo e incluir ese importe a compensar junto a un escrito para explicarlo. Si ya lo has presentado presenta el escrito para rectificar el 4T. Luego presenta el 390 que ya te va a cuadrar.

No puedo ayudarte mucho más sin ver el caso en concreto y por comentarios es complicado y no es el fin.

Gracias por estar por aquí!

Hola Ana,

He seguido tus indicaciones y he redactado dos escritos a Hacienda. Antes de enviarlos, he pensando en consultarte de nuevo para asegurarme de que lo he hecho bien y no vuelvo a meter la pata…

Por un lado, un escrito para rectificar el 2T, ya que las bases imponibles en el régimen general de IVA devengado y el soportado, no eran correctas y por lo tanto tampoco el IVA que resultaba.

El otro, un escrito para rectificar el 4T haciendo referencia al VA a compensar acumulado de trimestres anteriores que no he tenido en cuenta en la autoliquidación del último trimestre. Además, y siguiendo el texto que había en el modelo de escrito que me he descargado, solicito la devolución de la diferencia de IVA que ya he pagado y que en teoría no me correspondía pagar (unos 200€).

¿Qué opinas?

¡Muchas gracias!

Hola Alex, ya veo que has avanzado bastante! Intenta meter todo en un solo escrito para no marear mucho. A nivel de comentarios es excesivo seguir viendo el caso concreto.

Espero que puedas solucionarlo!

Buenas tardes Ana,

Mi consulta es la siguiente:

Es mi primer año haciendo estas declaraciones, en el modelo 303, me salía a compensar en todos los trimestres, puesto que aún no hay beneficios en el negocio…, en ningún trimestre he arrastrado la cantidad a compensar del trimestre anterior, ahora voy a presentar el 390. y al leeros por aquí, veo que lo he estado haciendo mal todos los trimestres, que en la casilla 67 del 303 tenía que haber declarado la cantidad a compensar del trimestre anterior ¿Cómo lo puedo solucionar?

Muchas gracias de antemano. Un saludo.

Hola Virginia otra vez! te he contestado en otro post a otro comentario. Veo que tienes un poquito de lío cosa normal cuando se está empezando. Si no has ido restando el importe a compensar del trimestre anterior no te va a cuadrar el modelo 390. Antes tienes que solucionarlo porque no te deja presentar si no cuadra. Y como el resultado es más a tu favor porque el importe será más a compensar no puedes presentar una complementaria. Tendrías que presentar un escrito para rectificar el 4T (todavía estás en plazo) explicando con detalle el error producido y realizando el nuevo cálculo. Después ya podrás presentar el modelo 390 porque te cuadrará.

Gracias por estar aquí!

Hola,

Tengo alquilado un local comercial en el que hice obras en su momento. Gracias a esto me lleva saliendo a compensar todos los trimestres. En el cuarto también, por lo que me saldrá a cobrar.

Mi pregunta es sobre la casilla 80 del cuarto trimestre (por lo que he entendido, no necesito hacer el modelo 390, sino rellenar esa casilla, y creo que un epígrafe anterior). Que tengo que poner ahí en mi situación?

Muchísimas gracias

Hola Agustín, si tu única actividad es el alquiler del local comercial entonces no tienes obligación de presentar el modelo 390. Lo que debes hacer es en el modelo 303 4T rellenar la casilla 80 y el apartado del epígrafe del IAE de tu actividad.

Gracias por estar aquí!

Hola Ana,

Lo primero de todo, agradecerte la labor que estás haciendo. Creo que es de gran ayuda.

Mi caso es parecido al de Rocío. 2018 ha sido el primer año que he hecho la declaración trimestral del IVA. En el primer trimestre, también me salió un valor negativo, es decir, a devolver. En los siguientes trimestres no lo he tenido en cuenta para restarlo a lo que me ha tocado pagar. Ahora estoy rellenando el modelo 390 no me cuadra. Así que no sé qué hacer. Por un lado, no se si también debería hacer el escrito que sugieres haciendo referencia a este error, y si es por este mismo motivo que los resultados de las autoliquidaciones periódicas no coinciden con el resultado de la declaración anual.

Muchas gracias por adelantado.

Hola Alex, si ya has detectado que no tuviste en cuenta ese importe negativo del 1T en el siguiente trimestre ahí está el error del modelo 390 y de los 303. Piensa que el resultado del 390 solo es una fórmula, debe ser igual a lo que has pagado en los trimestres restando lo que ha salido a compensar o devolver en el cuarto (si lo hubiera). Te comento lo mismo. Deberías hacer el cálculo de nuevo del 303 4T con el importe negativo a compensar que debería haber sido. Luego presentas el escrito para rectificar este 4T. Después ya puedes presentar el modelo 390 que te debería cuadrar y no saltará el error.

Espero que puedas solucionarlo así! Gracias por estar aquí!

Genial, Ana!! Muchas gracias por tu tiempo y la explicación. Una última pregunta: ¿cómo se hace el escrito para rectificar el T4? De hecho, ya presenté una complementaria en ese trimestre porque se me había olvidado incluir una factura. Lo sé, soy un desastre con este tema…

Gracias!!

Hola Alex, solo explica con detalle el error producido.

Es mi primer año como autónoma y haciendo la trimestral se me olvidó arrastrar el VA negativo del segundo y tercer trimestre, aunque en el 390 si lo puse. Solicite la devolución del VA del 4 trimestre pensando que Hacienda lo sumaba. ¿Ese importe lo puedo usar en el primer trimestre o se lo queda Hacienda?

Hola Rocio, tienes que arreglar el error porque has solicitado devolución. La suma de los modelos 303 no cuadra con el 390 y eso es un problema. Para solucionarlo debes hacer un escrito para rectificar el 4T del modelo 303 explicando con detalle el error producido y haciendo el cálculo que incluya los importes a compensar que no has arrastrado en el 2T y el 3T. Presenta el modelo 390 sustitutiva y lo adjuntas al escrito. Todo esto se puede hacer por Internet con tu certificado digital o cl@ve PIN.

Hola, acabo de cerrar el 4T del ejercicio 2018 y se me ha olvidado solicitar la compensación de 2T y del 3T. ¿Hay alguna manera de solicitarlo aun? Si no es así ¿Cuándo y cómo tendría que hacerlo?

Hola Ivan, si no has restado el importe negativo del 2T y 3T el resultado final tendría que haber sido menos a pagar o más a compensar/devolver. En este caso no se puede hacer una complementaria. Tendrías que hacer un escrito detallando el error producido haciendo el cálculo con ese importe.

He detectado que en el 1 trimestre del 2018 no arrastre el acumulado del 2017, por lo que todos los trimestre están mal. No he presentado el 4 trimestre todavía, se podría aquí incluir el arrastre del 2017 como si estuviera correctamente.

Gracias

Hola Esther, perfecto! Si no has presentado el 4T genial. Puedes incluir el arrastre ahora. Presenta también un escrito explicando el error producido para que no haya problemas.

Gracias por tenerte por el blog!